Elegir entre una hipoteca fija, variable o mixta no va solo de conseguir el interés más bajo. Va de entender cuánto riesgo puedes asumir durante los próximos 20 o 30 años.

Porque una cuota barata hoy puede cambiar mucho si el euríbor sube. Y este es uno de los errores más habituales: mirar solo el tipo inicial sin pensar cómo encaja esa hipoteca con tus ingresos, tu tranquilidad o tu margen financiero.

Vamos a ver qué diferencias hay entre los distintos tipos de hipotecas, cuándo suele tener sentido cada una y qué deberías analizar antes de decidir.

Empecemos.

Qué tipos de hipotecas existen

Los tres tipos de hipotecas más habituales son la fija, la variable y la mixta:

1️⃣ La fija mantiene la misma cuota durante toda la vida del préstamo.

2️⃣ La variable depende del euríbor y puede subir o bajar.

3️⃣ Y la mixta combina ambas: unos primeros años con tipo fijo y después una parte variable.

Hasta aquí, la teoría es sencilla. El problema llega cuando intentas decidir cuál te conviene realmente.

Porque no es lo mismo alguien que compra su vivienda habitual que alguien que compra para invertir o alquilar. Tampoco es igual quien tiene margen de sobra todos los meses que quien va justo con la cuota.

Y aquí es donde está la decisión más importante: entender qué tipo de hipoteca encaja mejor con la finalidad de la vivienda y con tu situación financiera.

💡 Para elegir bien entre una hipoteca fija, variable o mixta, hay cinco puntos clave que deberías analizar: la finalidad de la vivienda, tu ratio de endeudamiento, cómo funciona el sistema de amortización francés, el comportamiento del euríbor y los escenarios reales de pago.

| 🏠 Hipoteca fija | 📈 Hipoteca variable | ⚖️ Hipoteca mixta | |

|---|---|---|---|

| Cuota mensual | Siempre estable | Puede subir o bajar | Estable al inicio |

| Riesgo frente al euríbor | 🟢 Bajo | 🔴 Alto | 🟡 Medio |

| Previsibilidad | 🟢 Alta | 🔴 Baja | 🟡 Intermedia |

| Interés inicial | 🔴 Normalmente más alto | 🟢 Normalmente más bajo | 🟡 Intermedio |

| Ideal para… | Quien prioriza tranquilidad | Quien acepta más riesgo | Quien busca equilibrio |

Qué tipo de hipoteca elegir según la finalidad de la vivienda

No suele tener sentido elegir la misma hipoteca para una vivienda habitual que para una inversión, ya que la cuota será diferente. Y cuanto más dependas de esa cuota o más ajustados vayan tus números, más importante suele ser la estabilidad.

Sin embargo, aquí es donde mucha gente se equivoca. Busca directamente el interés más bajo sin pensar realmente para qué está comprando esa vivienda y cuánto riesgo puede asumir durante los próximos 20 o 30 años.

➡️ Si hablamos de elegir una hipoteca para una vivienda habitual, puede haber más margen para asumir cierta variabilidad, sobre todo si los ingresos son estables y el endeudamiento es bajo.

➡️ Pero si hablamos de escoger una hipoteca para alquilar o invertir, la película cambia bastante.

Porque en una inversión lo normal es querer tener las “habas contadas”. Es decir, tener los números bien medidos, saber aproximadamente cuánto vas a pagar y cuánto vas a ingresar. Y ahí una hipoteca fija suele dar mucha más tranquilidad que una variable expuesta al euríbor.

Además, no es lo mismo alguien que puede absorber una subida de cuota sin problema que alguien que ya va cerca de su límite todos los meses.

Y justo ahí entra uno de los puntos más importantes al elegir hipoteca: el ratio de endeudamiento.

Ratio de endeudamiento: cuánto puedes pagar de hipoteca realmente

En la mayoría de casos, la cuota de la hipoteca no debería superar aproximadamente el 30%–35% de tus ingresos netos. Cuanto más cerca estés de ese límite, menos margen tendrás para asumir una subida del euríbor o de los tipos de interés. Este punto es el que cambia completamente la decisión entre una hipoteca fija, variable o mixta.

No es lo mismo alguien que destina 600€ de cuota hipotecaria con unos ingresos de 3.000€ netos, que alguien que ya dedica casi la mitad de su sueldo a pagar la vivienda. En el primer caso puede existir más margen para asumir cambios. En el segundo, una subida de cuota puede desestabilizar su economía.

Por eso, una hipoteca variable no debería analizarse sólo con la cuota actual, sino tener en cuenta cuánto podría subir esa cuota si aumentan los tipos de interés o el euríbor.

De hecho, si quieres entender mejor cuánto podrías asumir realmente según tu sueldo, el plazo y tu capacidad de ahorro, aquí puedes ver nuestra guía sobre cuánto me puedo hipotecar.

Y es que es aquí donde muchas personas descubren que el problema no es si pueden pagar la hipoteca hoy, sino cuánto estrés financiero pueden soportar durante los próximos años.

Antes de comparar intereses o intentar adivinar qué hará el euríbor, hay un detalle todavía más importante: entender cómo se pagan realmente los intereses dentro de una hipoteca.

Sistema francés e hipotecas: por qué los intereses no se pagan de forma lineal 🤔

En una hipoteca con sistema francés, que es el más habitual en España, al principio se pagan muchos más intereses y menos capital.

⚠️ Con el paso de los años ocurre justo al revés: pagas menos intereses y amortizas más deuda.

Y este detalle cambia muchísimo la forma de comparar los distintos tipos de hipotecas.

Mucha gente piensa que, si dentro de unos años baja el euríbor, ya compensará haber pasado unos primeros años pagando más. Pero el problema es que los intereses más importantes de una hipoteca suelen concentrarse precisamente al inicio.

Por eso, una subida del euríbor durante los primeros años puede afectar mucho más al coste total de la hipoteca que una subida similar dentro de 15 o 20 años.

Aquí es donde las hipotecas mixtas generan muchas dudas. Porque una mixta no deja de ser una hipoteca variable con un periodo inicial protegido. Y dependiendo de cuándo lleguen las subidas o bajadas del euríbor, el resultado final puede cambiar bastante.

De hecho, dos hipotecas con tipos medios parecidos pueden terminar pagando intereses muy distintos simplemente por el momento en que se aplican esos intereses.

Y para entender por qué ocurre esto, antes hay que mirar otra pieza clave: qué papel juega realmente el euríbor dentro de una hipoteca variable o mixta.

Euríbor e hipotecas: qué deberías tener en cuenta antes de elegir

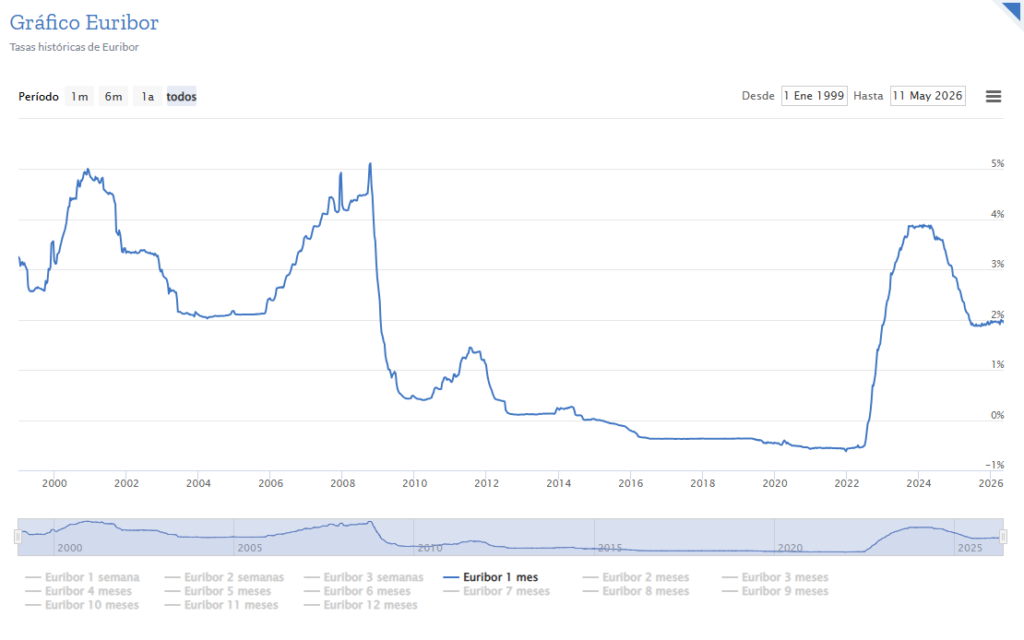

El euríbor es el índice que se utiliza como referencia en la mayoría de hipotecas variables y mixtas en España. Cuando sube, la cuota puede aumentar. Y cuando baja, la cuota también puede reducirse.

El problema es que nadie sabe realmente qué hará el euríbor durante los próximos 20 o 30 años. Hemos pasado por épocas con tipos muy bajos y otras con intereses mucho más elevados, y precisamente por eso muchas personas terminan tomando decisiones demasiado agresivas mirando solo la cuota actual.

Por eso, lo importante suele ser entender qué escenarios podrías soportar sin problemas y cuáles empezarían a generarte tensión financiera.

Además, hay otro detalle importante: una hipoteca fija no se analiza igual que una variable o una mixta. La fija te permite conocer desde el principio cuánto pagarás durante toda la vida del préstamo. En cambio, en una variable o una mixta siempre existe un componente de incertidumbre ligado al euríbor.

Y precisamente por eso, comparar bien una hipoteca no consiste solo en mirar el interés inicial o la cuota del primer año.

Cómo comparar una hipoteca fija, variable o mixta correctamente

Comparar tipos de hipotecas no consiste solo en mirar qué cuota es más baja hoy. Lo importante es entender cuánto podrías terminar pagando con cada escenario y cuánto riesgo estás asumiendo realmente.

Porque una hipoteca mixta puede parecer más barata (que una fija) al principio y terminar siendo más cara si el euríbor se mantiene alto durante varios años. O una hipoteca fija puede parecer menos atractiva sobre el papel, pero darte mucha más estabilidad a largo plazo.

Por eso, para comparar una hipoteca correctamente, hay varios factores que deberían analizarse juntos:

✅ el plazo (que queda) de hipoteca,

✅ el diferencial sobre euríbor,

✅ el coste total de intereses,

✅ cuánto podría subir la cuota,

✅ y cómo cambiaría el pago en escenarios más negativos.

Además, dos hipotecas con tipos medios parecidos no siempre terminan pagando los mismos intereses.

Como hemos visto antes, el sistema francés hace que el momento en que se aplican esos intereses tenga muchísimo peso.

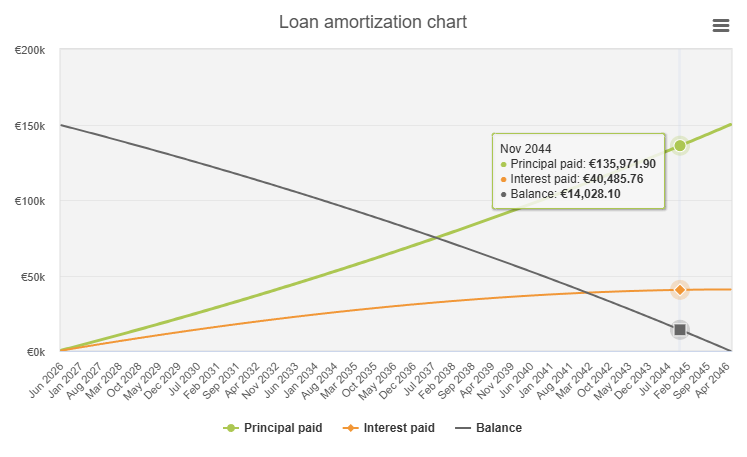

Y aquí es donde los cuadros de amortización ayudan mucho más que cualquier comparador rápido. Porque una diferencia pequeña en el tipo de interés puede convertirse en miles de euros cuando la proyectas durante 20 o 30 años.

Vamos a verlo con ejemplos reales de hipotecas.

Ejemplos reales de hipoteca fija, variable y mixta

Te dejo un video donde puedes ver las diferencias y después te lo explico.

En uno de los casos analizados, una persona con una hipoteca variable a euríbor +0,60 valoraba tres opciones: mantener su hipoteca actual, pasar a una mixta o blindarse con una fija al 2,85%.

Y aquí aparecía una conclusión muy interesante: las diferencias finales de intereses entre algunas opciones no eran tan grandes como parecían al principio. Sin embargo, el nivel de riesgo y de tranquilidad sí cambiaba bastante.

Además, el ejemplo dejaba otro aprendizaje importante. Aunque una hipoteca mixta pueda parecer más barata inicialmente, si el euríbor se mantiene alto durante bastante tiempo, el coste total puede acercarse mucho -o incluso superar- al de una fija.

Y aquí vuelve a entrar el sistema francés del que hablábamos antes: las subidas de tipos durante los primeros años tienen mucho más impacto sobre los intereses totales de la hipoteca.

Por eso, comparar hipotecas no consiste solo en buscar el interés más bajo, sino en entender qué escenarios puedes asumir sin comprometer tu tranquilidad financiera.

Si quieres ver el ejemplo completo, los distintos escenarios de euríbor y cómo se comparan las cuotas y los intereses paso a paso, aquí puedes ver el vídeo completo y descargar el Excel con los cuadros de amortización utilizados en la comparativa.

Y si prefieres revisar tu caso concreto antes de tomar una decisión, también puedes apoyarte en nuestro servicio de broker hipotecario. Porque elegir entre una hipoteca fija, variable o mixta puede parecer sencillo… hasta que empiezas a proyectarlo a 20 o 30 años.

Preguntas frecuentes sobre tipos de hipotecas

¿Qué diferencia hay entre una hipoteca fija, variable y mixta?

La hipoteca fija mantiene la misma cuota durante toda la vida del préstamo. La variable depende del euríbor y puede subir o bajar con el tiempo. Y la mixta combina ambas: un primer periodo fijo y después una parte variable.

¿Qué hipoteca suele tener una cuota más estable?

La hipoteca fija es la más estable porque la cuota no cambia aunque suba el euríbor. Por eso suele ser la opción más previsible para quien prioriza tranquilidad y control sobre los gastos mensuales.

¿Cuándo puede compensar una hipoteca mixta?

Una hipoteca mixta puede tener sentido si quieres protegerte durante los primeros años y crees que el euríbor podría bajar más adelante. Aun así, conviene analizar bien el diferencial y el plazo restante, porque el tramo variable sigue teniendo peso en el coste final.

¿Qué pasa con mi hipoteca si sube el euríbor?

Si tienes una hipoteca variable o mixta, la cuota puede aumentar cuando se revise el préstamo. El impacto dependerá del diferencial aplicado, del capital pendiente y de cuánto margen tengas sobre tus ingresos.

¿Es mejor cambiar una hipoteca variable a fija?

Depende de tu situación financiera y de tu tolerancia al riesgo. En algunos casos, pasar a fija permite ganar estabilidad aunque el interés sea algo mayor. En otros, mantener la variable puede compensar si tienes margen suficiente para asumir posibles subidas.

¿Qué tipo de hipoteca suele pagar menos intereses?

No existe una respuesta universal. Una variable puede terminar siendo más barata si el euríbor se mantiene bajo durante muchos años, mientras que una fija ofrece más estabilidad y protección frente a subidas futuras. La clave está en comparar escenarios reales y no solo la cuota inicial.