Qué debes tener claro antes de comprar

Comprar una vivienda no es solo una operación inmobiliaria. Es, probablemente, una de las decisiones financieras más importantes de tu vida. Y, sin embargo, muchas personas llegan a ella sin un plan claro, guiadas por la emoción, la presión social o esa sensación tan extendida de “si no compro ahora, nunca podré”.

El problema no es comprar una casa.

El problema es comprar sin criterio.

Una vivienda condiciona tus finanzas durante muchos años: tu capacidad de ahorro, tu margen para invertir, tu libertad para cambiar de trabajo o de ciudad, e incluso tu tranquilidad mental. Por eso, antes de hablar de hipotecas, pisos o bancos, hay algo mucho más importante: entender qué implica realmente comprar una vivienda y cómo encaja en tu vida.

Esta guía no pretende decirte qué piso comprar ni cuándo hacerlo. Su objetivo es darte marco mental y criterio financiero para que tomes decisiones con margen, sin ir al límite y sin convertir la compra de tu casa en una fuente constante de estrés.

👉🏻 Si prefieres una explicación más directa y resumida, aquí tienes el vídeo donde explico estos primeros pasos de forma clara y sin rodeos:

Comprar casa para vivir o como inversión

Esta es la primera pregunta que deberías hacerte y, paradójicamente, una de las menos reflexionadas. Mucha gente empieza buscando pisos sin tener claro para qué quiere comprar, y ese suele ser el origen de muchos problemas posteriores.

Comprar una vivienda para vivir y comprar una vivienda como inversión no son lo mismo, aunque desde fuera lo parezca. Cambia todo: la zona, el precio máximo que tiene sentido pagar, el tipo de hipoteca, el nivel de riesgo asumible y las expectativas futuras.

Cuando compras para vivir, la vivienda es una decisión vital. Buscas estabilidad, comodidad, sensación de hogar, cercanía a tu entorno. En este caso, es normal que la emoción tenga peso. Vivir bien importa. El error no es priorizar la calidad de vida, sino hacerlo sin tener en cuenta el impacto financiero.

Comprar para vivir implica aceptar que:

- No siempre será la mejor inversión financiera posible.

- El retorno no se mide solo en dinero, sino en bienestar.

- Aun así, no deberías comprar algo que te obligue a vivir permanentemente ajustado.

Cuando compras como inversión, la lógica cambia por completo. Aquí la vivienda es un activo financiero. Da igual si el piso “te gusta” o no; lo importante es si la operación funciona incluso en escenarios menos favorables.

En una inversión inmobiliaria deberías preguntarte:

- ¿Qué rentabilidad real puedo esperar?

- ¿Qué pasa si el piso está vacío varios meses?

- ¿Puedo asumir subidas de tipos o gastos imprevistos?

- ¿Es fácil vender si necesito liquidez?

El error más común es mezclar ambos enfoques. Comprar para vivir, pero justificándolo como inversión. O comprar como inversión, pero tomando decisiones emocionales.

Nota clave: no hay una opción correcta universal. Hay una opción coherente con tu situación financiera, tu momento vital y tu tolerancia al riesgo.

Paso 1: entender si tu situación financiera te permite comprar una vivienda

Antes de mirar pisos, necesitas mirarte a ti. Comprar una vivienda sin analizar tu situación financiera real es como empezar un viaje largo sin saber si tienes combustible suficiente.

Aquí no basta con saber cuánto ganas al mes. Hay que entender la calidad de tus finanzas, no solo la cantidad. Dos personas con el mismo sueldo pueden estar en situaciones completamente distintas.

Conviene analizar con calma:

- La estabilidad de tus ingresos y su previsibilidad en el tiempo.

- Tu capacidad real de ahorro, no solo puntual.

- Las deudas existentes y cómo afectan a tu margen futuro.

- Tu flexibilidad financiera ante cambios o imprevistos.

Uno de los errores más habituales es fijarse solo en si la cuota hipotecaria “entra” dentro del salario. Esa visión es peligrosa. Una hipoteca cómoda hoy puede convertirse en una carga mañana.

Comprar una vivienda debería dejarte margen para vivir, ahorrar e invertir, no atraparte en una estructura financiera rígida.

Que el banco te conceda una hipoteca NO significa que sea prudente aceptarla en esos términos.

Paso 2: cuánto dinero necesitas realmente para comprar una casa

Uno de los errores más comunes al comprar una vivienda por primera vez es pensar que “con la entrada ya está todo hecho”. En realidad, la entrada es solo una parte del dinero que necesitas, y muchas compras se complican porque este punto no se ha calculado bien desde el inicio.

En España, lo habitual es que el banco financie hasta el 80% del valor de compra o tasación (el menor de los dos). Eso significa que, como mínimo, deberías contar con un 20% del precio de la vivienda en ahorros, pero no solo para la entrada.

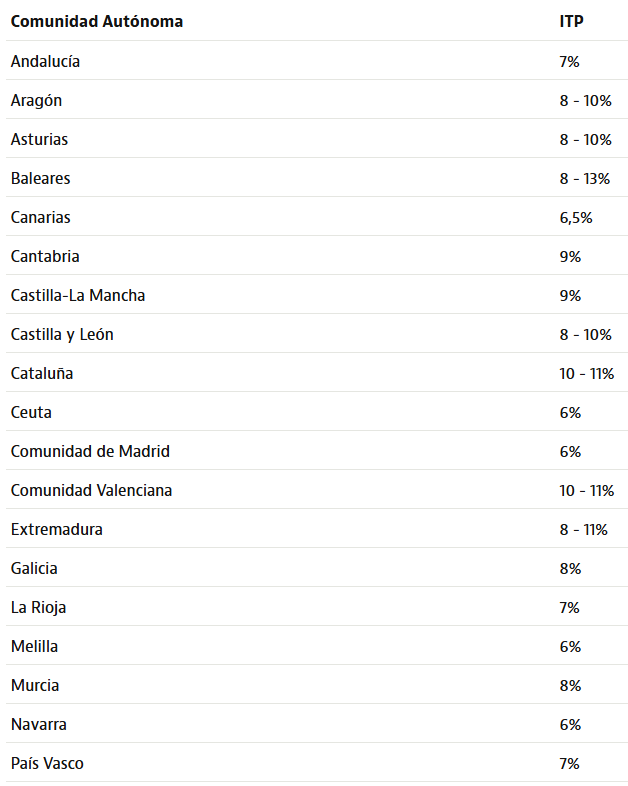

A ese 20% hay que sumarle los gastos de compra, que suelen situarse entre un 10% y un 12% adicional, dependiendo de si la vivienda es nueva o de segunda mano y de la comunidad autónoma.

En la práctica, esto implica que:

- Comprar una vivienda de 150.000 € suele requerir unos 45.000–50.000 € de ahorros.

- Comprar una vivienda de 200.000 € suele requerir más de 60.000 €.

- Comprar una vivienda de 300.000 € puede exigir cerca de 90.000 € o más.

Y aquí viene la parte que muchos pasan por alto: no deberías quedarte a cero tras la compra. Comprar una vivienda implica siempre imprevistos, gastos iniciales, ajustes… y empezar sin colchón es una de las principales fuentes de estrés financiero posterior.

Paso 3: cómo funciona la hipoteca cuando compras tu primera vivienda

La hipoteca no es solo un trámite necesario para comprar una casa. Es, probablemente, la decisión financiera más importante que tomarás en muchos años. Por eso conviene entenderla bien antes incluso de empezar a visitar pisos.

Uno de los errores más habituales es buscar vivienda primero y pensar en la hipoteca después. Lo razonable es hacerlo al revés: entender qué hipoteca puedes obtener y en qué condiciones, y a partir de ahí buscar vivienda con criterio.

Cuando solicitas una hipoteca, el banco analiza principalmente:

- Tu estabilidad laboral y antigüedad.

- Tus ingresos netos.

- Tu nivel de endeudamiento actual.

- Los ahorros que aportas.

Pero más allá de lo que mire el banco, hay algo que deberías analizar tú con calma: qué nivel de deuda te permite vivir tranquilo. Una cuota “asumible” sobre el papel puede convertirse en una carga si no deja margen para ahorrar, invertir o simplemente vivir sin apreturas.

En este punto, muchas personas cometen otro error: acuden solo a su banco de siempre. Y eso suele traducirse en peores condiciones.

Aquí es donde tiene sentido apoyarse en un servicio de broker hipotecario. Un buen broker no te “vende” una hipoteca, sino que:

- Analiza tu perfil financiero.

- Compara ofertas entre distintos bancos.

- Negocia mejores condiciones (tipo de interés, vinculaciones, plazos).

- Te acompaña durante todo el proceso, evitando errores costosos.

Nota importante: una diferencia pequeña en el tipo de interés puede suponer decenas de miles de euros a lo largo de la vida de la hipoteca.

👉🏻 Si quieres profundizar en este punto y ver cómo funciona el proceso, aquí puedes consultar el servicio de broker hipotecario y valorar si encaja con tu situación antes de firmar nada.

Entender la hipoteca como una decisión estratégica —y no como un simple trámite— marca una diferencia enorme entre una compra que te da tranquilidad y una que te acompaña con presión durante años.

Paso 4: cómo elegir una vivienda sin equivocarte en la compra

Elegir una vivienda es probablemente la parte más emocional de todo el proceso. Y eso no es necesariamente malo. El problema aparece cuando la emoción anula por completo el criterio.

Es fácil enamorarse de un piso: la luz, la distribución, los acabados, la decoración… Pero muchos errores vienen de confundir una buena primera impresión con una buena decisión a largo plazo.

Más allá de lo que ves en la visita, conviene fijarse en aspectos que pesan mucho más con el tiempo:

- La zona y su evolución futura.

- La demanda de alquiler o reventa, aunque hoy compres para vivir.

- La funcionalidad real de la vivienda, no solo su estética.

- La posibilidad de adaptarse a cambios vitales (familia, trabajo, movilidad).

Una vivienda puede parecer perfecta hoy y no encajar en absoluto dentro de cinco o diez años. Por eso es importante pensar más allá del momento actual.

Comprar con cabeza no significa renunciar a vivir bien, sino evitar decisiones que te resten libertad en el futuro.

Paso 5: todos los gastos que debes tener en cuenta al comprar una vivienda

Uno de los errores más habituales es fijarse solo en el precio de compra. El coste real de una vivienda va mucho más allá.

GASTOS INICIALES DE LA COMPRA

- Impuestos: ITP o IVA + AJD según el caso y la comunidad autónoma.

- Notaría: escritura de compraventa y, si hay hipoteca, escritura hipotecaria.

- Registro de la propiedad: inscripción de la vivienda.

- Gestoría: habitual cuando hay hipoteca.

GASTOS RECURRENTES TRAS LA COMPRA

- IBI

- Comunidad de propietarios

- Seguros

- Mantenimiento y reparaciones

GASTOS QUE MUCHOS OLVIDAN

- Reformas necesarias

- Derramas de la comunidad

- Costes energéticos elevados en viviendas antiguas

Una vivienda no es cara o barata por su precio, sino por el coste total que genera a lo largo del tiempo.

Paso 6: el proceso para comprar una vivienda paso a paso

El proceso de compra de una vivienda no es especialmente complicado, pero sí tiene varias fases críticas en las que conviene ir con calma. La mayoría de problemas aparecen por prisas o por no entender bien qué se está firmando.

De forma general, el proceso suele seguir este orden:

Reserva del inmueble:

Se entrega una pequeña cantidad para retirar la vivienda del mercado. Conviene revisar bien las condiciones y qué ocurre si finalmente no se compra.Contrato de arras:

Es uno de los momentos más delicados. Aquí comprador y vendedor se comprometen formalmente a la compraventa y se establecen penalizaciones si alguna parte incumple.Gestión y cierre de la hipoteca:

Se cierran condiciones definitivas con el banco y se aprueba la financiación.Firma ante notario:

Se formaliza la compraventa y, si procede, la hipoteca. A partir de aquí, la vivienda pasa a ser oficialmente tuya.

Especial cuidado merece el contrato de arras. Muchas personas lo firman sin tener la hipoteca bien atada o sin entender las consecuencias reales de no poder seguir adelante.

ERRORES MÁS COMUNES AL COMPRAR TU VIVIENDA

La mayoría de errores no vienen de elegir mal el piso, sino de comprar al límite.

Algunos de los más habituales:

- Comprar al máximo de tu capacidad financiera

- No dejar colchón tras la compra

- Pensar solo en la cuota mensual

- Comprar por presión social

- No comparar suficientes opciones

Dudas frecuentes antes de comprar una casa por primera vez

¿Es buen momento para comprar una vivienda ahora?

No existe un momento perfecto universal. Importa más tu situación que el mercado.

¿Cuánto debería ganar para poder comprar una casa?

No hay una cifra mágica. Depende del precio, tus ahorros y tu estabilidad laboral.

¿Es mejor esperar o comprar cuanto antes?

Esperar puede tener sentido si te permite comprar con más margen.

¿Qué pasa si me equivoco al comprar?

Por eso es clave no comprar al límite y mantener flexibilidad financiera.

¿Debo aceptar la hipoteca máxima que me ofrece el banco?

conclusiones

Comprar tu primera vivienda no es una carrera ni una decisión que deba tomarse por presión externa. No gana quien compra antes, sino quien compra mejor: con margen, con información y con una visión realista de su situación financiera.

A lo largo de esta guía has visto que comprar una vivienda no consiste solo en encontrar un piso que te guste o en que el banco te diga que “sí”. Implica analizar tu momento vital, entender tus números, anticipar gastos, elegir bien la hipoteca y asumir que una casa condiciona muchas decisiones futuras.

Las conclusiones clave son claras:

- La primera decisión importante no es el piso, sino si comprar encaja realmente en tu vida ahora.

- Comprar para vivir y comprar como inversión son cosas distintas y no deberían mezclarse.

- Comprar con margen es mucho más importante que comprar más grande o más bonito.

- La hipoteca no es un trámite: es una decisión estratégica que puede ahorrarte (o costarte) decenas de miles de euros.

- Rodearte de buen asesoramiento reduce errores que luego son difíciles de corregir.

Precisamente por eso, uno de los pasos más importantes antes de firmar nada es entender bien tu hipoteca y comparar opciones, no quedarte solo con la primera oferta del banco de siempre. Contar con un servicio de broker hipotecario te permite analizar tu caso con calma, comparar entre distintas entidades y negociar mejores condiciones, evitando errores muy habituales en este proceso.

👉🏻 Si quieres apoyo profesional en este punto clave, puedes informarte aquí sobre el servicio de broker hipotecario y ver si encaja con tu situación.

Comprar una vivienda es un paso importante. Darlo bien marca la diferencia durante muchos años. Informarte, no ir con prisas y tomar decisiones con criterio financiero es, muchas veces, la mejor inversión que puedes hacer antes de firmar una hipoteca.