el eterno debate: alquilar o comprar

¿Es mejor vivir de alquiler o comprar una casa para vivir?

¿Comprar es tirar el dinero en intereses?

¿Alquilar te da más libertad y flexibilidad?

Este debate lleva años circulando en redes, vídeos y artículos, muchas veces con mensajes simplificados, cifras sacadas de contexto y recomendaciones que no siempre tienen en cuenta la realidad económica de la mayoría de personas.

El problema no es plantearse la pregunta. El problema es responderla con slogans del tipo “alquilar siempre es mejor” o “comprar es siempre la mejor inversión”. La realidad, como casi siempre en finanzas personales, es bastante más compleja.

En este artículo vamos a analizar alquilar vs comprar vivienda para vivir, con datos, contexto histórico y criterio financiero. No desde la teoría perfecta, sino desde la realidad salarial, el coste del alquiler, la inflación y el largo plazo.

👉🏻 Si prefieres verlo explicado de forma directa, aquí tienes el vídeo en el que desarrollo todo este debate con ejemplos reales y números:

primer error: comparar cifras sueltas sin atender al contexto

Uno de los errores más habituales en este debate es comparar una sola cifra aislada y sacar conclusiones generales. Por ejemplo:

- “Antes las casas costaban solo 2 o 3 veces el salario.”

- “Ahora cuestan 7 u 8 veces el salario medio.”

- “Por tanto, comprar antes era mejor.”

El problema es que esa comparación está incompleta.

En los años 80, sí: el precio de la vivienda en relación al salario era menor. Pero también lo eran las condiciones de financiación. No era raro firmar hipotecas al 15% o incluso al 17%, con plazos de devolución de 4, 6 o 10 años. La cuota mensual era asfixiante.

Hoy la vivienda es más cara en términos absolutos, pero se financia:

- A plazos de hasta 30 años.

- Con tipos fijos históricamente bajos (en muchos momentos por debajo del IPC).

- Con cuotas más estables y previsibles.

Conclusión: antes no era mejor, era distinto. Comparar precios sin tener en cuenta tipos de interés, plazos y contexto económico es una trampa.

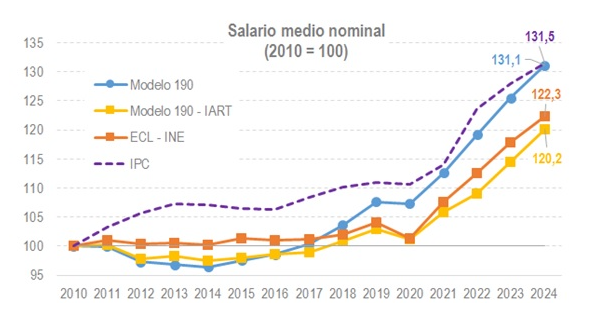

Cómo ha evolucionado el alquiler, la compra y los salarios

Para entender si hoy tiene más sentido alquilar o comprar, no basta con mirar el precio actual de una vivienda o el alquiler medio de tu ciudad. Ese análisis se queda corto. Lo realmente importante es observar cómo han evolucionado en conjunto tres variables clave a lo largo del tiempo: el precio de compra, el alquiler y los salarios.

Y cuando se analizan juntas, el debate cambia bastante.

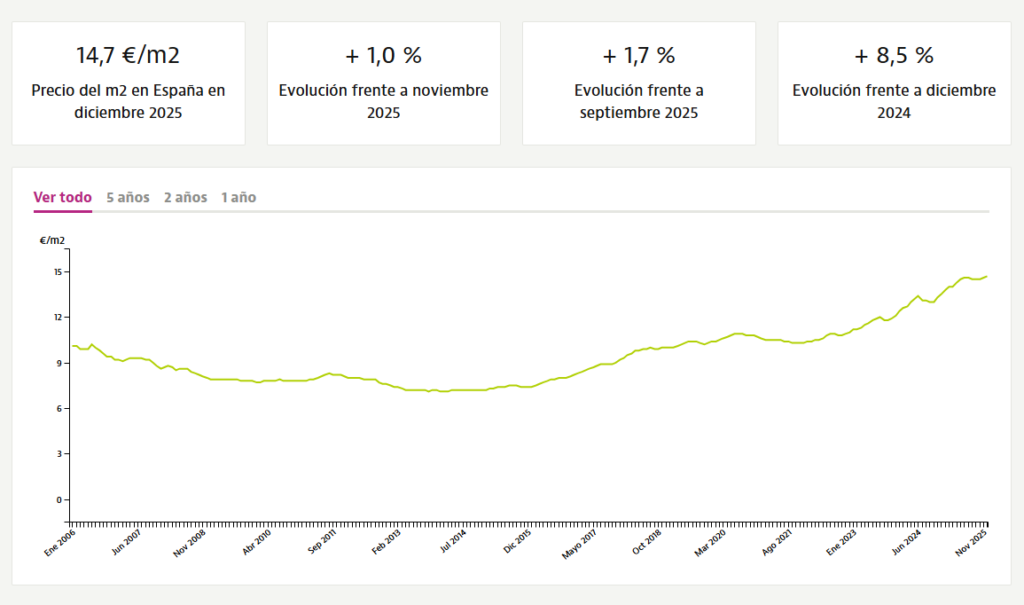

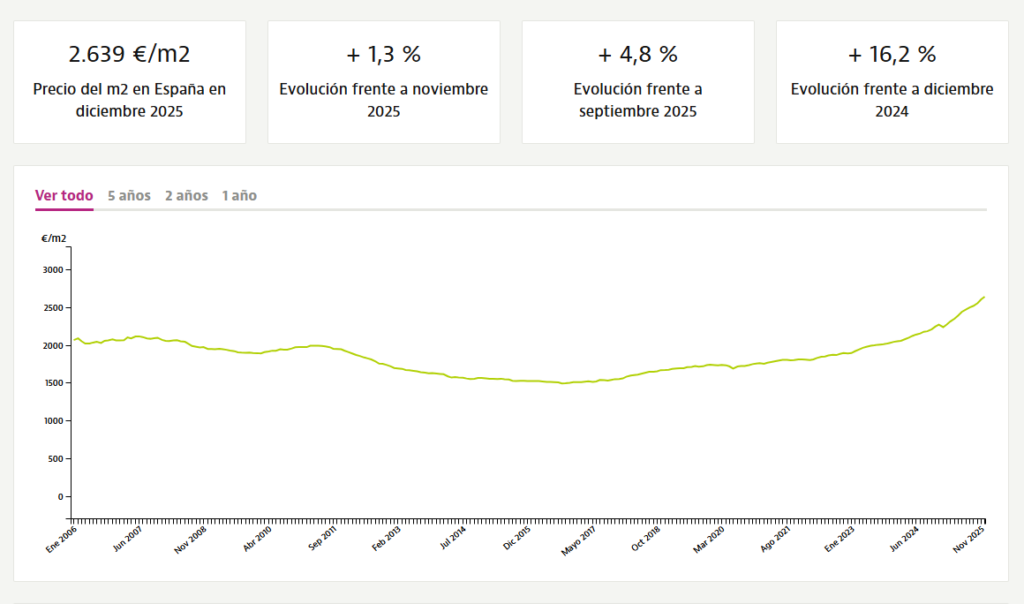

evolución del precio de compra de la vivienda

El precio de la vivienda en compra ha subido de forma relevante en las últimas décadas, especialmente en grandes ciudades y zonas con alta demanda. Sin embargo, su evolución no ha sido lineal. Ha estado marcada por ciclos claros: etapas de fuerte subida, correcciones importantes y periodos largos de estancamiento.

Aun así, en horizontes largos, la vivienda ha tendido a:

- Revalorizarse por encima de la inflación.

- Mantener su valor como activo real.

- Recuperarse tras las crisis, aunque no siempre de forma inmediata.

Esto no significa que comprar sea siempre una buena inversión, pero sí que la vivienda ha demostrado una capacidad de protección del valor a largo plazo, especialmente cuando se compra sin apalancarse en exceso.

evolución del precio de alquiler

El alquiler ha seguido una lógica muy distinta. Mientras el precio de compra puede bajar en crisis, el alquiler suele reaccionar mucho más rápido a dos factores: inflación y demanda.

En los últimos 10–15 años, el alquiler ha experimentado subidas muy significativas, sobre todo en zonas urbanas y turísticas. En muchos casos, los incrementos acumulados han superado el 60–80%, y no de forma puntual, sino sostenida en el tiempo.

Algunas características del alquiler que conviene tener claras:

- Se ajusta con rapidez al IPC.

- Refleja inmediatamente la presión de la demanda.

- Rara vez baja de forma estructural.

👉🏻 Esto implica que, año tras año, el alquiler tiende a absorber una parte cada vez mayor de los ingresos del inquilino.

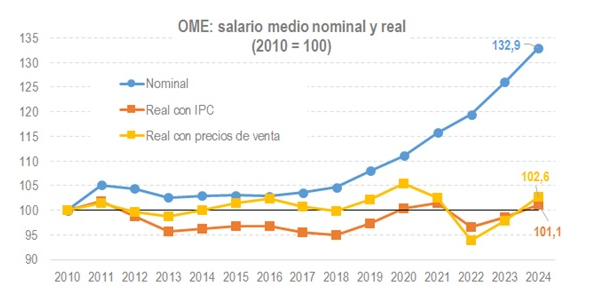

evolución de los salarios

Aquí aparece la tercera pata del análisis y, probablemente, la más olvidada: los salarios.

Los salarios en España han crecido, sí, pero lo han hecho a un ritmo mucho más lento que el alquiler y, en muchos periodos, incluso por debajo de la inflación. En términos reales, el poder adquisitivo medio apenas ha mejorado y, en algunos casos, ha empeorado.

Esto genera una tensión muy clara:

- Alquileres que suben rápido.

- Precios de compra altos pero financiables a largo plazo.

- Salarios que avanzan despacio y sin garantizar estabilidad.

El resultado práctico es sencillo de entender: cada vez cuesta más porcentaje de tu sueldo vivir de alquiler.

el punto clave que suele pasarse por alto

Hay una idea fundamental que rara vez se explica bien en este debate:

- El alquiler se actualiza casi siempre con la inflación.

- Tu salario no tiene esa garantía.

Esto tiene implicaciones enormes a largo plazo. Cuando alquilas, estás expuesto al IPC durante toda tu vida laboral… y también durante la jubilación. En cambio, cuando compras con una hipoteca fija, una parte muy importante de tu gasto en vivienda queda congelada en el tiempo, mientras que tus ingresos, aunque crezcan poco, suelen hacerlo algo con los años.

Idea clave: el verdadero problema no es solo que la vivienda sea cara, es que el alquiler sube de forma constante mientras los salarios no acompañan.

por qué esta evolución cambia el debate

Por eso, comparar únicamente “precio de compra vs precio de alquiler” en un momento concreto es engañoso. La pregunta importante no es cuánto cuesta hoy, sino:

- ¿Qué porcentaje de tus ingresos destinas a vivienda ahora?

- ¿Cómo puede evolucionar ese porcentaje dentro de 10, 20 o 30 años?

En muchos casos, lo que empieza siendo una opción flexible (el alquiler) acaba convirtiéndose en una carga creciente que limita el ahorro, la inversión y la planificación a largo plazo.

Y esta es una de las razones por las que, para una gran parte de la población, comprar una vivienda bien ajustada a sus ingresos sigue teniendo sentido, no como especulación, sino como una forma de protegerse frente al paso del tiempo y la inflación.

para quién es mejor opción alquilar

Cuando se afirma que “alquilar siempre es mejor que comprar”, conviene detenerse un momento y hacerse una pregunta clave: ¿A quién va dirigido realmente ese mensaje?

Porque no todos partimos del mismo punto ni vivimos la misma realidad económica.

En muchos casos, este discurso encaja bien en perfiles muy concretos:

- Personas con ingresos muy altos, muy por encima de la media.

- Patrimonios ya consolidados que no dependen de su salario mensual.

- Profesionales con alta movilidad o carreras internacionales.

- Inversores que ya tienen vivienda en propiedad.

Para estos perfiles, alquilar puede ser una opción lógica: les aporta flexibilidad y no compromete su estabilidad financiera. El problema aparece cuando ese mismo consejo se presenta como una verdad universal, válida para cualquier persona y cualquier situación.

La realidad de la mayoría es muy distinta:

- Salarios medios.

- Alquileres que absorben gran parte del ingreso.

- Poco margen para ahorrar o planificar a largo plazo.

👉🏻Elegir alquilar no es lo mismo que no tener alternativa.

Y vivir de alquiler porque es la única opción disponible no convierte automáticamente esa opción en la mejor decisión financiera.

Este bloque no pretende demonizar el alquiler, sino introducir una idea básica: no todos los consejos valen para todo el mundo, y aplicar recomendaciones sin contexto suele llevar a frustración más que a buenos resultados.

las desventajas de alquilar que nadie cuenta

Alquilar una vivienda tiene ventajas evidentes: flexibilidad, menor compromiso inicial y facilidad para cambiar de ciudad o de etapa vital. El problema es que, en el debate público, casi siempre se habla solo de esas ventajas y se pasan por alto una serie de desventajas que, con el tiempo, pesan mucho más de lo que parece.

El alquiler no es “malo” en sí. Lo que ocurre es que sus efectos se notan sobre todo a largo plazo, cuando ya no es tan fácil cambiar de decisión.

el gasto de alquiler nunca termina

La primera gran realidad del alquiler es sencilla, pero muchas veces se ignora: cada euro que pagas en alquiler desaparece. No construye patrimonio, no reduce una deuda y no te acerca a una mayor estabilidad futura.

Eso no significa que sea un error pagar alquiler, pero sí implica aceptar que:

- No estás acumulando ningún activo.

- Cada año empiezas de cero.

- Dependiendo de tu edad, ese gasto puede prolongarse durante décadas.

A corto plazo puede parecer asumible. A 20 o 30 años vista, el impacto es enorme.

el alquiler sube... casi siempre

Una de las desventajas más importantes del alquiler es su exposición directa a la inflación. En la práctica:

- El alquiler tiende a actualizarse con el IPC.

- En zonas tensionadas, incluso puede subir por encima.

- Tu capacidad de negociación como inquilino suele ser limitada.

Mientras tanto, los salarios no tienen esa protección automática. Esto genera una asimetría clara: el gasto sube con rapidez, los ingresos no necesariamente.

falta de estabilidad y control a largo plazo

Vivir de alquiler implica aceptar un grado de incertidumbre permanente:

- Renovaciones de contrato.

- Cambios de condiciones.

- Subidas inesperadas.

- Decisiones del propietario que no dependen de ti.

Aunque tengas un buen casero, la estabilidad nunca es total. Y esto se vuelve especialmente relevante cuando entran en juego factores como familia, hijos o necesidad de arraigo.

el gran elefante en la habitación: la jubilación

Este es uno de los puntos menos tratados y, probablemente, el más importante.

Si hoy cuesta pagar un alquiler con ingresos activos, la pregunta es inevitable: ¿Qué ocurre cuando tus ingresos bajan al jubilarte?

Llegar a la jubilación sin vivienda en propiedad implica:

- Depender de una pensión que, previsiblemente, será más baja.

- Seguir expuesto a subidas de alquiler.

- Tener menos margen para absorber imprevistos.

entonces, ¿alquilar es siempre mala opción?

No. Alquilar puede ser una buena decisión en determinadas etapas vitales o situaciones concretas. El problema aparece cuando se convierte en una solución permanente sin analizar sus consecuencias a largo plazo.

👉🏻El alquiler compra flexibilidad hoy, pero vende estabilidad futura.

Y esa es una decisión que conviene tomar de forma consciente, no por inercia.

las ventajas de comprar vivienda... cuando se hace bien

Comprar una vivienda no es automáticamente una buena decisión. Puede serlo… o no. La diferencia no está en el acto de comprar, sino en cómo se compra, cuándo se compra y con qué margen. Cuando se hace bien, la compra de una vivienda para vivir tiene una serie de ventajas muy claras frente al alquiler, especialmente a largo plazo.

estabilidad y previsibilidad a largo plazo

Una de las mayores ventajas de comprar es la estabilidad. Con una hipoteca fija, gran parte de tu gasto en vivienda queda definido desde el primer día. No dependes de renovaciones de contrato, ni de subidas inesperadas, ni de decisiones de terceros.

Esto tiene un efecto muy importante con el paso del tiempo:

- Tu cuota permanece estable.

- Tus ingresos, aunque crezcan poco, tienden a hacerlo algo.

- El peso de la vivienda sobre tu presupuesto disminuye.

Mientras el alquiler suele crecer con la inflación, una cuota fija se vuelve cada vez más “ligera” en términos relativos.

la inflación juega a tu favor

Este es uno de los puntos menos comprendidos, pero más potentes.

Cuando compras una vivienda con hipoteca, asumes una deuda nominal fija. En un entorno inflacionario, esa deuda se va “licuando” con el paso del tiempo, porque pagas el préstamo con euros que valen menos, mientras el valor del activo tiende a ajustarse al alza.

En la práctica:

- La inflación perjudica al inquilino.

- La inflación suele beneficiar al propietario endeudado con cabeza.

construcción de patrimonio real

A diferencia del alquiler, cada cuota de hipoteca tiene un componente que reduce tu deuda. Con el tiempo, pasas de deber casi todo a deber cada vez menos, hasta que la vivienda es completamente tuya.

Esto implica que:

- Estás transformando gasto mensual en patrimonio.

- Al final del proceso tienes un activo real.

- Ganas seguridad financiera de cara al futuro.

No se trata de especular con la vivienda, sino de convertir un coste inevitable (vivir) en algo que también construye valor.

protección de cara a la jubilación

Este punto es clave y muchas veces se infravalora.

Llegar a la jubilación con la vivienda pagada cambia por completo el panorama financiero:

- Reduces drásticamente tus gastos fijos.

- No dependes de un alquiler en un momento de ingresos más bajos.

- Ganas tranquilidad y margen ante imprevistos.

uso inteligente de la financiación

La vivienda es uno de los pocos activos que permite acceder a financiación a muy largo plazo y en condiciones relativamente favorables. Bien utilizada, esa financiación juega a tu favor.

Comprar bien implica:

- No apurarse al máximo.

- Elegir una cuota cómoda.

- Dejar margen para vivir, ahorrar e invertir.

Cuando se hace así, la hipoteca deja de ser una carga y pasa a ser una herramienta financiera al servicio de tu estabilidad.

comprar de cualquier manera no sirve

Todas estas ventajas solo se dan cuando la compra se hace con criterio:

- Sin ir al límite de endeudamiento.

- Pensando a largo plazo.

- Eligiendo una vivienda acorde a tus ingresos reales.

Comprar por presión, por miedo o por comparación social elimina muchas de estas ventajas y convierte la compra en un problema.

👉🏻 Comprar vivienda funciona cuando te da estabilidad, no cuando te quita libertad.

¿y el famoso coste de oportunidad?

Uno de los argumentos más repetidos es el coste de oportunidad:

“Si inviertes el dinero en bolsa en lugar de comprar, ganas más.”

Este argumento tiene dos problemas:

- Parte de supuestos teóricos ideales.

- Ignora que vivir en una vivienda es una necesidad básica, no una inversión financiera pura.

Además, los datos históricos en España muestran que:

- La vivienda ha batido al IPC en periodos largos.

- En muchos casos ha competido —o superado— a otros activos reales.

- Y, a diferencia de otros activos, puedes vivir en ella.

Conclusión: el alquiler es un gasto. Comprar bien hecho es una forma de inversión en un activo real con utilidad directa.

la importancia de la financiación y conseguir una buena hipoteca

Más allá de precios y comparaciones teóricas, uno de los grandes cambios de las últimas décadas está en cómo se financia hoy la compra de una vivienda. La financiación no es un detalle accesorio: es el elemento que determina si comprar tiene sentido o se convierte en un problema.

Hoy existen hipotecas que permiten financiar:

- El 90% del valor de la vivienda de forma habitual.

- Incluso el 95% o 100% en perfiles muy concretos.

- A plazos largos, que reducen la presión mensual.

- Con tipos fijos que, en muchos momentos recientes, han estado cerca o incluso por debajo del IPC histórico.

Esto no significa que comprar sea siempre buena idea, pero sí implica que la barrera de entrada y la estructura del pago han cambiado por completo respecto al pasado.

Lo realmente importante no es cuánto te presta el banco, sino cómo encaja esa hipoteca en tu economía. Por eso, las entidades imponen límites claros: analizan ingresos, estabilidad laboral y, sobre todo, que la cuota no supere ciertos porcentajes razonables. Ese filtro, aunque a veces resulte incómodo, introduce disciplina financiera en la operación.

El riesgo aparece cuando la financiación se plantea sin criterio: aceptando la primera oferta, apurando al máximo o sin entender bien condiciones como tipos, vinculaciones o escenarios futuros. Ahí es donde una hipoteca deja de ser una herramienta y pasa a ser una carga.

servicio de broker hipotecario

En este punto, contar con más información suele marcar la diferencia. Comparar opciones y entender bien qué te están ofreciendo no siempre es sencillo, y aquí un servicio de broker hipotecario puede servir como apoyo puntual, no como solución mágica. Su función es ayudar a contrastar condiciones, entender alternativas y evitar errores habituales, especialmente si no tienes experiencia previa con hipotecas.

👉🏻 Si te encaja contar con ese apoyo, puedes consultar cómo funciona el servicio de broker hipotecario y valorar si te aporta claridad en tu caso concreto.

En definitiva, la financiación no decide por ti si debes alquilar o comprar, pero sí decide si una compra es viable y sostenible. Por eso, entender bien la hipoteca es una parte central del debate, no un trámite secundario.

entonces, qué es mejor ¿alquilar o comprar?

Después de todo lo visto, la respuesta honesta no es un sí o un no rotundo. No existe una opción universalmente mejor, porque alquilar o comprar no es una decisión teórica, sino una decisión profundamente personal y financiera.

La pregunta correcta no es qué es mejor en general, sino qué encaja mejor en tu situación concreta.

Alquilar puede ser una buena opción cuando:

- Tu situación laboral o personal es inestable.

- Estás en una etapa de transición y no sabes dónde vivirás en pocos años.

- Necesitas flexibilidad y no quieres compromisos a largo plazo.

- El alquiler no ahoga tu capacidad de ahorrar y planificar.

En estos casos, alquilar no es un error. Es una decisión consciente, alineada con tu momento vital.

Comprar, en cambio, suele tener sentido cuando:

- Planeas quedarte muchos años en el mismo lugar.

- El alquiler consume una parte importante de tus ingresos.

- Puedes comprar sin ir al límite de endeudamiento.

- La financiación está bien planteada y es sostenible.

- Buscas estabilidad a largo plazo y protección frente al paso del tiempo.

Aquí comprar no es una apuesta especulativa, sino una decisión de estructura financiera.

Para muchas personas, comprar una vivienda bien ajustada a sus ingresos y con una financiación razonable sigue siendo una forma de ganar estabilidad y reducir incertidumbre futura. Para otras, alquilar puede ser la mejor opción durante una etapa concreta de su vida.

La clave no es elegir bando, sino elegir con criterio.

Idea clave: alquilar o comprar no te hace más listo ni más tonto. Lo que marca la diferencia es si la decisión encaja con tu realidad y te da margen para vivir tranquilo.