Una de las decisiones más importantes al comprar una vivienda es cuánto dinero poner de entrada. Todo el mundo dice lo mismo: cuanto más pongas, mejor, porque pagas menos intereses.

Pero aquí es donde empieza el problema. Porque puedes estar tomando una decisión aparentemente lógica y estar perdiendo dinero durante años sin darte cuenta.

⚠️ Muchas personas ponen más entrada pensando que “ahorran muchísimo” en intereses… cuando en realidad pueden estar perdiendo liquidez y rentabilidad durante décadas.

Si te estás preguntando cuánto me puedo hipotecar según mi sueldo, aquí tienes una guía clara para entenderlo de verdad.

Vamos allá.

Cuánto me puedo hipotecar realmente según mis ingresos y ahorros

Para que el banco te conceda una hipoteca, necesitas dos cosas, solo dos: capital e ingresos.

El capital es lo que te permite cubrir la entrada y los gastos de la compra. Los ingresos son lo que te permite pagar la cuota mes a mes. A partir de aquí, todo funciona así:

1️⃣ “poner cera”: cubrir la entrada y los gastos iniciales.

2️⃣ “pulir cera”: tener ingresos estables para asumir la cuota.

Y ambas cosas son imprescindibles.

En la práctica, esto significa que cuánto te puedes hipotecar depende directamente de tus ingresos y del plazo de la hipoteca.

Cuánto puedo pagar de hipoteca según mi sueldo (regla del 35%)

A partir de ahí, para saber cuánto te puedes hipotecar, el banco aplica una regla bastante clara: la cuota no debería superar aproximadamente el 35% de tus ingresos netos.

Por ejemplo:

👉🏼 Si ingresas 2.000 € netos al mes: tu cuota máxima estaría en torno a 600 € – 700 €.

👉🏼 Si sois dos personas con 3.000 €: podríais moveros entre 900 € – 1.050 €.

A partir de esa cuota es cuando se calcula cuánto dinero financia el banco, en función del tipo de interés y del plazo.

💡 Regla rápida: la cuota hipotecaria no debería superar aproximadamente el 30–35% de tus ingresos netos mensuales.

En muchos casos podrían asumir sin problema la cuota de una vivienda de 200.000 €.Pero entonces, ¿dónde está el problema? En la mayoría de casos, el problema es la entrada. El dinero que necesitas tener ahorrado antes de empezar.

Cuánta entrada necesito para una hipoteca

Cuando hablamos de cuánto dinero necesitas para comprar una casa, la entrada es el punto clave. Pero aquí es donde mucha gente se lía. Porque no es solo “poner el 20%” y ya está.

En realidad, dentro de la entrada hay tres protagonistas muy claros:

👉🏻 La parte que no te financia el banco: es el porcentaje que tienes que poner tú. Si te conceden el 80%, tendrás que aportar el 20%. Si consigues un 90%, solo el 10%.

🧾 Los impuestos: dependen de tu comunidad autónoma, tu edad y tu situación. En algunos casos hay bonificaciones, pero siguen siendo una parte importante del coste.

🏦 Los gastos derivados de la compra: notaría, registro, gestoría… suelen ser un porcentaje pequeño, pero también suman.

Si lo llevamos a un ejemplo sencillo, para una vivienda de 200.000 €:

| Precio vivienda | Financiación | Entrada aproximada | Ahorro total estimado |

|---|---|---|---|

| 200.000 € | 90% | 20.000 € | 30.000 € aprox. |

| 200.000 € | 80% | 40.000 € | 50.000 € o más |

Muchas personas pueden pagar la cuota pero no tienen ese dinero disponible al principio. Y esto cambia completamente la forma de ver la hipoteca. Porque deja de ser una cuestión de ingresos y pasa a ser una cuestión de ahorro y planificación.

Una vez que sabes cuánto dinero necesito para comprar una casa, hay un detalle que puede cambiar todos estos números: el banco no siempre financia en función del precio que pagas.

Cuánto te presta el banco según la tasación de la vivienda

Aquí es donde mucha gente se lleva la primera sorpresa importante. El banco no te presta dinero en base al precio de compra, sino en base al valor de tasación. Y además, aplica un porcentaje sobre ese valor.

¿Qué porcentaje financia el banco?

Depende principalmente de la finalidad de la operación. No es lo mismo comprar tu vivienda habitual que una segunda residencia o una inversión. Y el banco ajusta el riesgo en función de eso.

🏠 Vivienda habitual: hasta el 80%.

🏖 Segunda vivienda: hasta el 70%.

🪙 Inversión o alquiler: hasta el 60%.

Cuanto mayor es el riesgo para el banco, menor es el porcentaje que financia. Por eso, no es solo cuestión de cuánto vale la vivienda, sino de para qué la quieres.

Pero, ¿y cómo se calcula realmente lo que te pueden prestar para comprar una casa? El cálculo es más sencillo de lo que parece, pero hay que entender bien el orden.

Primero, el banco toma como referencia el valor de tasación, no el precio de compra. Después, aplica el porcentaje correspondiente según la finalidad. Y, si ya existe una hipoteca previa, descuenta esa deuda.

Sin embargo, hay un detalle que casi nadie tiene en cuenta. La tasación no es el valor real de la vivienda. Es una estimación que hace un técnico en base a:

- precios de viviendas similares,

- operaciones recientes en la zona y

- características del inmueble.

Se basa en datos pasados. Es decir, la tasación no anticipa lo que va a pasar en el mercado. Y esto tiene una consecuencia importante:

- En momentos de subida, puede parecer que todo vale más de lo que realmente se paga.

- En momentos de caída, puede quedarse desfasada.

⚠️ El banco no financia sobre lo que tú pagas, sino sobre lo que un tasador considera que vale la vivienda.

Así que ahora ya sabes dos cosas fundamentales:

- cuánto necesitas para comprar y

- cuánto te puede prestar el banco.

Pero hay una última pieza antes de tomar cualquier decisión: que el banco apruebe la operación.

Requisitos para conseguir una hipoteca en España

Si has hecho cuentas y te encajan los números, el siguiente paso es que el banco valide tu perfil para concederte una hipoteca. Porque una cosa son los requisitos mínimos para poder acceder y otra muy distinta es todo lo que el banco tiene en cuenta para aprobar la operación.

Requisitos mínimos por tu parte para comprar una casa

Para que una hipoteca sea viable desde el principio, necesitas cumplir unas condiciones básicas:

✅ Tener ahorro suficiente: la entrada, más impuestos y gastos.

✅ Ingresos estables o nómina: el banco necesita ver que tienes capacidad de generar ingresos de forma recurrente.

✅ No tener incidencias de morosidad : estar en ficheros como ASNEF suele bloquear directamente la operación.

✅ Que la vivienda sea viable (tasación): el inmueble debe poder tasarse correctamente y servir como garantía.

Qué analiza realmente el banco para conceder un préstamo hipotecario

Una vez pasas ese primer filtro, el banco entra en un análisis mucho más profundo. No solo mira si puedes pagar sino qué nivel de riesgo asume. De forma simplificada, estos son los factores principales:

1️⃣ Finalidad de la operación: no es lo mismo vivienda habitual que inversión.

2️⃣ Características de la operación: importe, plazo, porcentaje de financiación…

3️⃣ Condiciones del préstamo: tipo de interés, estabilidad de la cuota, riesgo asociado.

4️⃣ Garantía (la vivienda): valor de tasación, ubicación y facilidad de venta.

5️⃣ Perfil del titular: edad, situación laboral, estabilidad.

6️⃣ Historial crediticio: cómo has gestionado deudas anteriores.

7️⃣ Capacidad de pago: relación entre ingresos y cuota (el famoso 30%–35%).

8️⃣ Solvencia global: ahorro, patrimonio y margen financiero.

9️⃣ Compensaciones para el banco: muchas veces ligadas con las condiciones que podamos obtener.

El banco, al final, no compra tu casa. Compra tu capacidad de pagarla.Y una vez superas este análisis, llega la decisión importante: cómo hacerlo.

¿Es mejor dar más entrada en una hipoteca?

Esto afecta directamente a cuánto dinero necesitas para una hipoteca y cómo estructuras la operación.

Aquí es donde la mayoría comete uno de los errores más grandes. La idea general y más extendida es sencilla: “si pongo más entrada, pago menos intereses, así que es mejor.”

Y sí… pero no exactamente. Vamos a ponerlo en números.

Si aportas 10.000 € más a la entrada, estás reduciendo la hipoteca en esa misma cantidad. Eso hace que la cuota baje aproximadamente unos 35 € al mes. Pero de esos 35 €, solo unos 9 € son ahorro real de intereses.

🤯 Estás inmovilizando 10.000 € durante décadas para ahorrar menos de 10 € al mes.

Ojo, ojito con esto, porque el resto no es ahorro: simplemente estás devolviendo tu propio dinero poco a poco en cada cuota.

¿Tiene sentido inmovilizar 10.000 € durante 20 o 30 años para ahorrar menos de 10 € al mes?

Este es el punto clave. Porque cuando das más entrada, ese dinero desaparece de tu liquidez. No lo puedes usar, no lo puedes invertir… y no lo recuperas hasta dentro de muchos años.

Por eso, aunque reducir deuda suena bien, no siempre es la mejor decisión financiera. En este punto es importante tener en cuenta lo siguiente.

Coste de oportunidad de dar entrada en una hipoteca

El coste de oportunidad es, simplemente, lo que dejas de ganar por tomar una decisión.

En este caso: ¿qué pasa con ese dinero que decides poner en la entrada en lugar de usarlo para otra cosa? Porque cuando das 10.000 €, 20.000 € o 40.000 € de más en la entrada, ese dinero desaparece.

No lo tienes disponible, no lo puedes mover… y no vuelve hasta dentro de muchos años.

Aquí es donde entra la comparación que casi nadie hace. Por un lado, tienes la hipoteca:

- Pagas intereses.

- Y ahorras una pequeña cantidad si reduces la deuda.

Y por otro lado, tienes ese mismo dinero fuera:

- Puede mantenerse líquido.

- Puede invertirse.

Lo importante en este paso es entender que no funcionan igual.

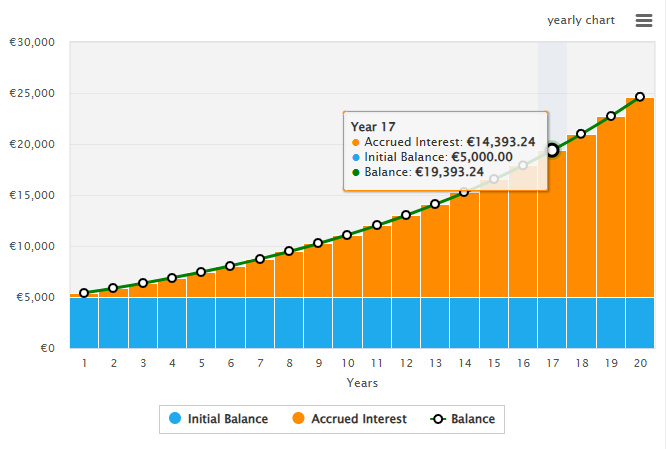

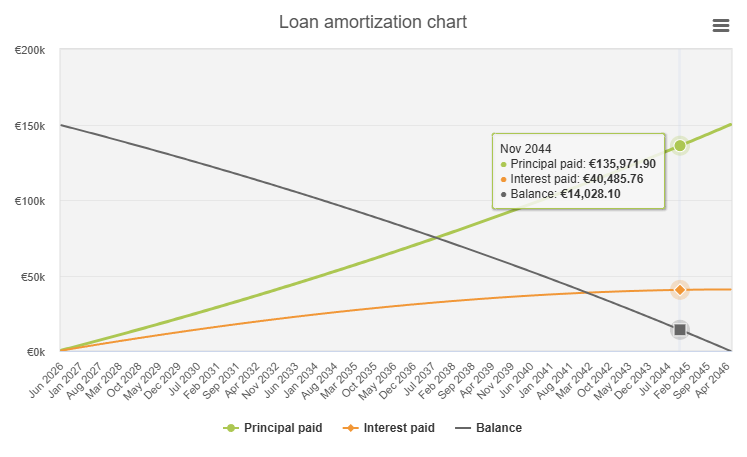

La hipoteca sigue un sistema donde al principio pagas más intereses y luego menos. Mientras que en la inversión funciona al revés: empieza lento, pero gana fuerza con los años gracias al interés compuesto.

Esto cambia completamente la película.

Porque cuando comparas lo que te ahorras en intereses por poner más entrada, con lo que podrías ganar si ese dinero trabaja durante 20 o 30 años: muchas veces la diferencia es enorme.

Y no hace falta irse a escenarios optimistas. Incluso con rentabilidades moderadas, el dinero a largo plazo puede crecer mucho más que el ahorro de intereses que consigues reduciendo la hipoteca.

Además, hay otro factor que juega a tu favor: la inflación. Y es que con el tiempo: tu dinero pierde valor si está parado, pero tu deuda también pesa menos. Es decir, la cuota se mantiene… pero tu capacidad económica suele crecer.

Por eso, desde un punto de vista estratégico, no siempre tiene sentido descapitalizarse para reducir deuda.

Y con todo esto sobre la mesa, llegamos a la última gran decisión: qué hacer realmente con tu dinero.

¿Es mejor amortizar hipoteca o invertir el dinero?

Llegados a este punto, la pregunta ya no es cuánto te puedes hipotecar. Es qué haces con tu dinero una vez tienes la hipoteca. Y aquí no hay una única respuesta válida.

Amortizar e invertir no son decisiones opuestas, son estrategias diferentes.

🏠 Si amortizas:

- Reduces deuda.

- Pagas menos intereses.

- Ganas tranquilidad.

💵 Si inviertes:

- Asumes más riesgo.

- Pero buscas mayor rentabilidad a largo plazo.

- Mantienes liquidez y flexibilidad.

La decisión debería depender de tres cosas:

1️⃣ Tu perfil (más conservador o más flexible).

2️⃣ El tipo de interés de tu hipoteca.

3️⃣ Y qué harías realmente con ese dinero si no lo amortizas.

Se trata de evitar el peor escenario: meter dinero en la hipoteca y luego dejar el resto parado sin hacer nada.

Para terminar, te voy a ser sincero: no necesitas la hipoteca más grande, ni la más pequeña. Necesitas la que encaje contigo. La que te permita hipotecarte según tu sueldo y tus ahorros.

Porque el banco te dirá cuánto te presta. Pero no cuánto te conviene.Y eso, si no lo decides bien, lo acabas pagando durante muchos años.

Si estás en ese punto en el que quieres tomar la decisión con números y no con dudas, puedes apoyarte en nosotros, en nuestro servicio de broker hipotecario. Analizamos tu caso concreto y te ayudamos a entender qué puedes conseguir y qué te conviene realmente.

Sin compromiso, simplemente para que tomes la decisión con criterio.

Preguntas frecuentes sobre hipotecarse

¿Cuánto me puedo hipotecar según mi sueldo?

¿Cuánto dinero me presta el banco para una hipoteca?

Lo habitual es que el banco financie hasta el 80% del valor de la vivienda o de la tasación, el que sea menor. En algunos casos concretos (perfiles muy sólidos o programas específicos), puede llegar al 90% o más, pero no es lo habitual.

¿Cuánto dinero necesito para la entrada de una hipoteca?

Normalmente necesitas entre un 10% y un 30% del precio de la vivienda. Esto incluye la parte no financiada por el banco, los impuestos (según comunidad autónoma) y los gastos de compraventa como notaría o registro.

¿Es mejor dar más entrada en una hipoteca?

No siempre. Dar más entrada reduce la deuda y los intereses, pero también implica perder liquidez. En muchos casos, el ahorro real mensual es pequeño y puede no compensar frente a otras opciones como invertir ese dinero.

¿Qué pasa si la tasación es más baja que el precio de compra?

Si la tasación es inferior al precio, el banco calculará la financiación sobre ese valor más bajo. Esto significa que tendrás que aportar más dinero de tu bolsillo para cubrir la diferencia, además de los impuestos y gastos.

¿Es mejor amortizar hipoteca o invertir el dinero?

Depende de tu perfil y del tipo de interés de tu hipoteca. Amortizar reduce deuda y aporta seguridad, mientras que invertir puede generar mayor rentabilidad a largo plazo. La clave es comparar ambas opciones y no dejar el dinero parado.