INTRODUCCIÓN

La mayoría de las personas piensa que invertir es complicado, que necesitas ser un experto en bolsa o tener miles de euros para empezar. Nada más lejos de la realidad. La inversión pasiva es simple, barata y está diseñada para cualquier persona que quiera proteger sus ahorros de la inflación y, poco a poco, construir un futuro financiero más tranquilo.

En esta guía encontrarás una explicación clara de cómo funciona este enfoque, las diferencias entre fondos indexados y ETFs en España, estrategias para ponerlo en práctica y consejos para evitar errores típicos. Además, verás ejemplos reales, comparativas y recomendaciones prácticas para dar tus primeros pasos con confianza.

👉🏻 Aquí tienes el vídeo donde explico las bases de esta estrategia de forma visual:

¿Qué es la inversión pasiva?

La inversión pasiva es una manera de poner tu dinero a trabajar sin necesidad de elegir acciones concretas ni estar pendiente del mercado cada día. La idea es sencilla: en lugar de intentar adivinar qué empresas crecerán más en el futuro, compras un producto que replica índices bursátiles enteros, como el MSCI World o el S&P 500. De esa forma, tu inversión refleja la evolución del conjunto del mercado.

“Cuando compras el mercado entero, nunca dependes del acierto de una sola acción. Si la economía crece, tu inversión crece.”

orígenes

El concepto moderno de inversión pasiva nació con John Bogle, fundador de Vanguard, quien en 1976 lanzó el primer fondo indexado para pequeños inversores. Su planteamiento era revolucionario: reducir comisiones al mínimo y replicar el mercado en lugar de intentar batirlo. Esa filosofía se extendió y hoy millones de personas en todo el mundo invierten siguiendo esta estrategia, que ha demostrado ser más rentable que la mayoría de fondos gestionados activamente.

principios básicos

La inversión pasiva se sostiene en cuatro pilares fundamentales:

Diversificación: no concentras tu riesgo en una sola empresa o sector, sino que lo repartes entre cientos o miles de compañías.

Bajos costes: una diferencia aparentemente pequeña en comisiones (0,2% frente a 1%) puede suponer perder decenas de miles de euros en varias décadas.

Visión de largo plazo: a corto plazo los mercados fluctúan, pero a 10–20 años la tendencia histórica ha sido positiva.

Disciplina: mantener el rumbo, evitando dejarse llevar por la euforia o el miedo.

👉🏻 Ejemplo práctico: Si hubieras invertido 200 € al mes en un fondo que replica el MSCI World entre 2003 y 2023, habrías aportado 48.000 €. Hoy tendrías cerca de 90.000 €, a pesar de crisis como la de 2008 o la pandemia de 2020.

¿por qué funciona la inversión pasiva?

La inversión pasiva funciona porque se apoya en el crecimiento de la economía global. A lo largo de la historia, las empresas han generado beneficios, los países han crecido y los mercados financieros han reflejado ese avance. Aunque las crisis económicas generan caídas temporales, el mercado tiende a recuperarse y seguir avanzando.

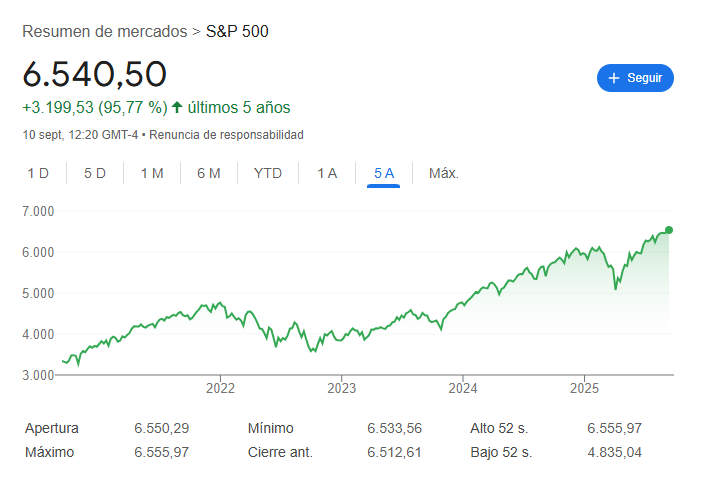

Rentabilidad histórica: entre 1980 y 2020, el S&P 500 ofreció una media anual superior al 10% antes de inflación.

Cobertura global: índices como el MSCI World han rondado el 7–8% anual en las últimas décadas.

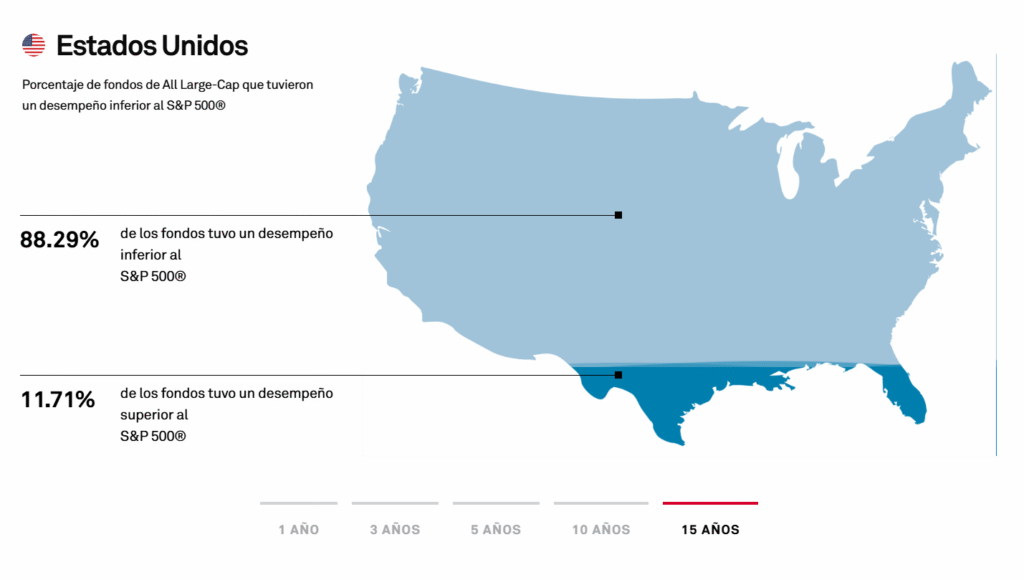

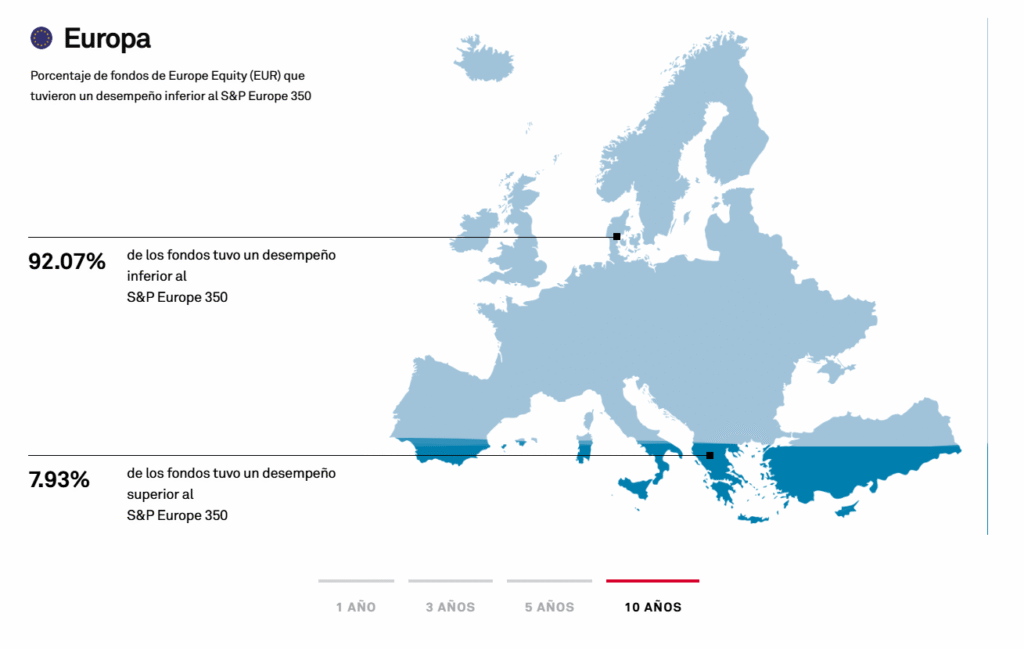

Datos que lo respaldan: más del 90% de los gestores activos no baten al mercado a 15 años vista (informe SPIVA de S&P).

Esto demuestra que, incluso pagando comisiones más altas a gestores activos, lo habitual es acabar obteniendo peores resultados que con un simple fondo indexado.

“La inversión pasiva no busca ser brillante, busca ser constante. Y esa constancia es lo que la hace ganadora.”

fondos indexados vs etf's en españa

Una de las dudas más habituales es si conviene más invertir a través de fondos indexados o de ETFs. Ambos son vehículos de inversión pasiva, pero tienen características diferentes que es importante conocer.

FONDOS INDEXADOS

Los fondos indexados son productos que replican índices como el MSCI World o el Euro Stoxx 50. Se contratan a través de bancos o gestores automatizados. Su principal ventaja en España es la fiscalidad: permiten traspasar tu inversión de un fondo a otro sin pagar impuestos hasta que retires el dinero definitivamente. Esto supone un ahorro enorme a largo plazo porque difieres la tributación durante años.

Además, son accesibles para casi cualquier bolsillo, ya que puedes empezar con aportaciones desde 50–100 € al mes. Plataformas como MyInvestor, Indexa Capital o Finizens han hecho muy fácil la inversión en este tipo de fondos. En cuanto a comisiones, suelen situarse entre el 0,15% y el 0,60% anual, muy por debajo de la media de los fondos activos.

👉🏻 Ejemplo práctico: si inviertes 100 € al mes en un fondo indexado global con un 6% anual medio, en 20 años habrás aportado 24.000 € y tu capital puede superar los 40.000 €.

ETFs (Exchange Traded Funds)

Los ETFs funcionan de forma parecida, ya que también replican índices, pero tienen una diferencia clave: cotizan en bolsa y se compran como si fueran acciones. Esto les da mucha flexibilidad, porque puedes elegir entre miles de opciones: globales, sectoriales, de bonos, temáticos… En plataformas como Freedom24 hay más de 3.600 disponibles.

Sin embargo, en España no disfrutan de la ventaja fiscal de los fondos. Cada vez que vendes un ETF y obtienes beneficios, tributas por ellos en tu declaración de la renta. Esto hace que, en términos fiscales, resulten menos eficientes si vas a cambiar de producto con frecuencia. En cuanto a costes, además del TER (la comisión interna del producto), pagarás las comisiones de compraventa de tu bróker.

| Fondos indexados | ETFs | |

|---|---|---|

| Fiscalidad | Traspasos exentos entre fondos (diferimiento de impuestos hasta el reembolso final). | Cada venta tributa en IRPF. Más flexibilidad, pero menos ventaja fiscal. |

| Costes | TER bajo (≈0,15–0,60%/año). Sin comisiones por compra/venta en mercado. | TER bajo + comisiones del bróker por compraventa. Spreads según liquidez. |

| Accesibilidad | Aportaciones automáticas desde 50–100 €. Muy fáciles de configurar. | Requieren bróker. Inversión mínima: precio de cada participación (60–100 € aprox). |

| Variedad | Amplia oferta en índices globales y regionales, aunque menos en nichos. | Muy amplia: acciones, bonos, sectores, temáticos, estilos, UCITS... |

| Automatización | Alta: domiciliación de aportaciones periódicas y rebalanceos en gestores automatizados. | Media: se pueden programar compras, pero requiere más gestión del inversor. |

estrategias de inversión a largo plazo

Una vez que conoces las herramientas disponibles, llega el momento de decidir cómo usarlas. No existe una estrategia única válida para todo el mundo, pero sí hay enfoques muy comunes que podemos analizar.

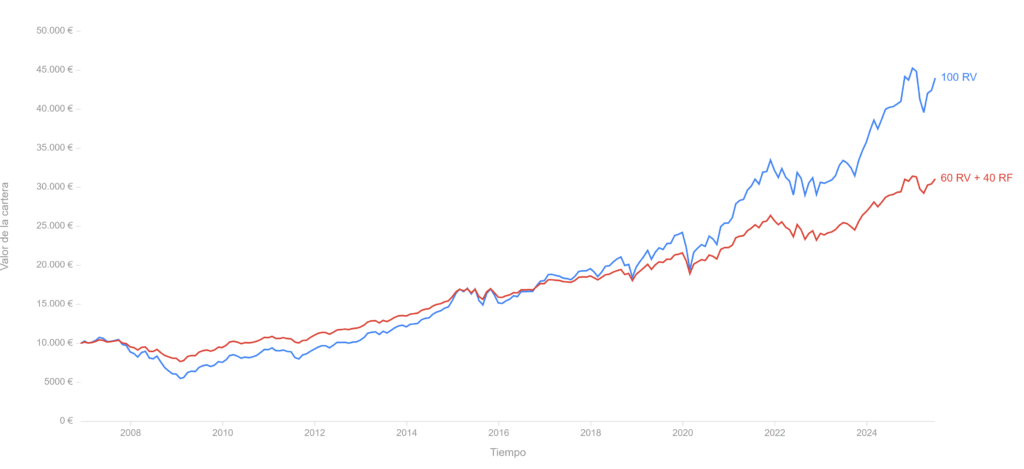

Estrategia tradicional: carteras mixtas

La estrategia clásica de inversión pasiva ha sido durante décadas las carteras mixtas: un porcentaje de renta variable (bolsa) y otro de renta fija (bonos). Su objetivo es equilibrar el crecimiento de la bolsa con la estabilidad de los bonos. Sin embargo, esta fórmula se diseñó en un mundo en el que los bonos ofrecían rentabilidades del 4–5%. Con tipos de interés muy bajos durante años, este enfoque ha perdido atractivo, porque la renta fija apenas aporta valor.

Estrategia polarizada (visión propia)

En lugar de carteras mixtas tradicionales, puede ser más interesante aplicar una visión polarizada. Esto significa asignar un porcentaje de tu patrimonio —por ejemplo, un 20–30%— a renta variable como base sólida para batir la inflación y beneficiarte del crecimiento global. El resto se mantiene en liquidez o en renta fija únicamente cuando los tipos de interés son atractivos.

Este enfoque evita caer en la trampa de invertir “porque toca” en bonos que no ofrecen rentabilidad. En momentos de tipos bajos, es mejor mantener liquidez y dar un poco más de peso a la bolsa. En cambio, cuando los tipos suben y los bonos vuelven a ser atractivos, tiene sentido incorporar renta fija o depósitos a la cartera.

👉🏻 Ejemplo práctico:

En 2019, con tipos al 0%, la mejor opción era estar en bolsa y liquidez.

En 2023, con bonos europeos al 3–4%, sí tenía sentido incluir renta fija.

cómo empezar paso a paso

El camino hacia la inversión pasiva puede resumirse en cinco pasos muy claros.

- Define tu objetivo financiero. No es lo mismo ahorrar para la jubilación que para comprar una casa en 5 años. Tener claro el horizonte temporal te ayudará a escoger el producto adecuado.

- Elige el vehículo adecuado. Si priorizas la automatización y la fiscalidad, los fondos son tu mejor opción. Si prefieres variedad y control, quizá te convenga más un ETF.

- Decide tu estrategia. ¿Cúanto vas a invertir en renta variable indexada? Decide si quieres incluir o no renta fija y qué productos vas a elegir.

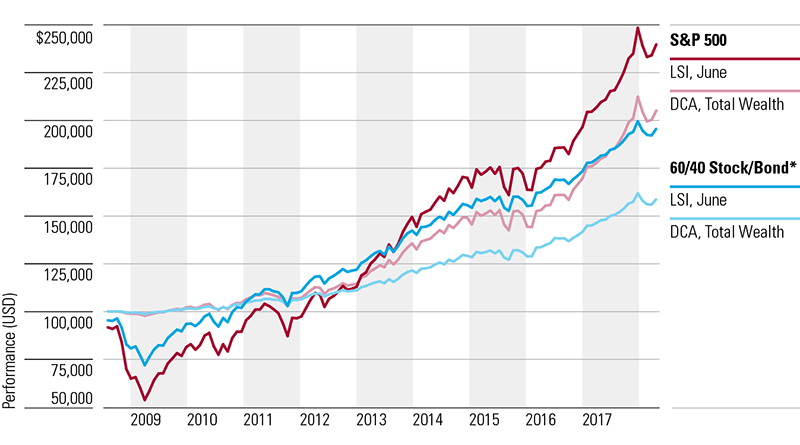

- Aplica el DCA (Dollar-Cost Averaging). Invertir periódicamente la misma cantidad reduce el riesgo de entrar en mal momento y fomenta la disciplina.

- Revisa y rebalancea. Una vez al año, ajusta tu cartera para mantenerla alineada con tus objetivos y con el entorno económico.

👉🏻 Ejemplo práctico: un inversor que aporta 200 € al mes durante 20 años, con un 7% de rentabilidad media, acaba acumulando más de 100.000 €.

Costes, fiscalidad e impacto a largo plazo

Aquí es donde muchos principiantes se confunden, porque los costes parecen pequeños… pero a largo plazo marcan una diferencia enorme. Cuando hablamos de comisiones, nos referimos principalmente al TER (Total Expense Ratio), que es el coste anual de gestión del fondo o ETF. Puede parecer insignificante pagar un 0,20% en lugar de un 1%, pero en 30 años esa diferencia puede suponer perder más de un 20% de tu capital.

Además del TER, hay otros costes a tener en cuenta:

Comisiones de compraventa: aplicables en ETFs cada vez que compras o vendes. Si operas con frecuencia, estas comisiones pueden acumularse.

Spreads de mercado: la diferencia entre el precio de compra y de venta. En ETFs muy líquidos es mínima, pero conviene conocerla.

Comisiones de la plataforma: algunos bancos o brókers aplican gastos de custodia o mantenimiento.

La fiscalidad también es clave. En España, los fondos indexados tienen una ventaja enorme: permiten traspasar dinero de un fondo a otro sin tributar hasta que haces un reembolso final. Esto significa que tu dinero puede seguir creciendo sin que Hacienda te descuente cada año parte de las ganancias. En cambio, con los ETFs cada venta se considera una transmisión y tributa en el IRPF, lo que hace que sean menos eficientes fiscalmente si cambias de productos con regularidad.

👉🏻Ejemplo numérico:

Un inversor en fondos puede pasar de un fondo de renta variable global a otro de renta fija sin pagar impuestos, manteniendo todo el capital invertido.

En cambio, un inversor en ETFs que venda para comprar otro debe tributar por las plusvalías obtenidas, reduciendo la cantidad reinvertida.

errores comunes al invertir

Invertir de forma pasiva es sencillo, pero no significa que no haya trampas en el camino. Uno de los errores más comunes es esperar al momento perfecto para entrar. La realidad es que ese momento no existe. Otro error típico es cambiar de estrategia constantemente: la inversión pasiva funciona porque se basa en la constancia y el largo plazo, no en adivinar tendencias.

Otros errores frecuentes son ignorar costes y fiscalidad, o dejarse llevar por el pánico en momentos de caída. Vender en plena crisis suele ser la peor decisión, porque las recuperaciones suelen llegar poco después.

“El mayor riesgo no es una caída puntual, es no estar invertido a largo plazo.”

preguntas frecuentes

¿Puedo empezar a invertir con poco dinero?

Sí. Algunos brokers te permiten invertir desde 1€ o cantidades muy bajas. En ETFs podrás invertir desde el precio de una participación, que dependerá de cada emisión.

¿Qué me conviene más: fondos o ETFs?

Depende de tu perfil. Los fondos son mejores si buscas automatización y fiscalidad. Los ETFs son más útiles si quieres variedad y control.

¿Qué pasa si invierto justo antes de una crisis?

Si aplicas el método DCA e inviertes poco a poco, reduces mucho ese riesgo. A largo plazo, incluso las crisis acaban siendo oportunidades.

¿Cuánto tiempo debo mantener la inversión?

El horizonte recomendado es de mínimo 10 años. Cuanto más largo, más previsible y estable es el crecimiento.

¿Qué hago si suben los tipos de interés?

Puedes aprovechar para trasladar parte de tu liquidez hacia renta fija, que se vuelve más atractiva en entornos de tipos altos.

conclusión

La inversión pasiva no es magia, pero sí es la estrategia más simple y eficaz para que tu dinero crezca sin complicaciones. Con disciplina y constancia, cualquiera puede aplicarla, sin importar la edad ni la cantidad con la que empiece.

En resumen:

Los fondos indexados son ideales para automatizar y aprovechar la fiscalidad en España. Puedes encontrar multitud de opciones en Myinvestor.

Los ETFs ofrecen variedad y control, y pueden contratarse en brókers como Freedom24.

La estrategia polarizada es una alternativa realista frente a la clásica cartera mixta: renta variable como base y liquidez o renta fija solo cuando compense.

“Invertir no es adivinar. Es tener un plan, ser constante y dejar que el tiempo haga su trabajo.”

👉🏻 Si quieres dar el salto, empieza pequeño pero empieza hoy. Tu yo del futuro te lo agradecerá.